宏观经济一般看哪几个指标?如何进行宏观分析?

宏观分析研究的是整体,一切指标都是从某一角度对经济进行描述,因此宏观经济指标侧重相互之间的关系,割裂的逐一看指标很难有收获。我梳理了常见宏观经济指标的关联图:

挑几个指标:

第一部分:M1,M2,准货币,社会融资规模;

第二部分:PPI,企业盈利情况,PMI,商品房销售面积(累计同比)。

说下为什么没选GDP,GDP不应该被看作一个指标,而应该被看作一个框架,上图绿色区域都在描述GDP这个框架,并且通过产能和库存周期,将GDP的支出法和生产法联系起来。GDP按生产法每季度发布一次,按支出法每年发布一次,这种频率的数据,做过宏观分析的都清楚对决策意义不大,一般大家的注意力都会放在月频或频率更高的数据。

第一部分,M1,M2,准货币,社会融资规模

M2=M1+准货币,M1代表随时能用的钱(这样理解就行,如果想严谨,我一会放的有图),准货币代表不太方便取的钱。题主可以近似理解为活期和定期,活期灵活但利息低,定期利息高但时间锁定。日常中,如果经济活动扩张,那么不论投资还是消费,都需要灵活度高的钱,所以M1会增加,反之,当经济活动收缩时,大家会把钱变成准货币以获得更高的利率,即经济活动扩张,M1增速上行,经济活动收缩,准货币增速上行。准货币约占M2的75%,所以M2增速趋势基本与准货币一致。

社会融资规模由一系列融资统计指标组成,我做了笔记:

社融结构重点掌握以下指标:

1.票据融资。与经济活动反向,即经济扩张时,票据融资增速下降,具体原因见【图·社会融资规模】中上方对票据融资的说明。

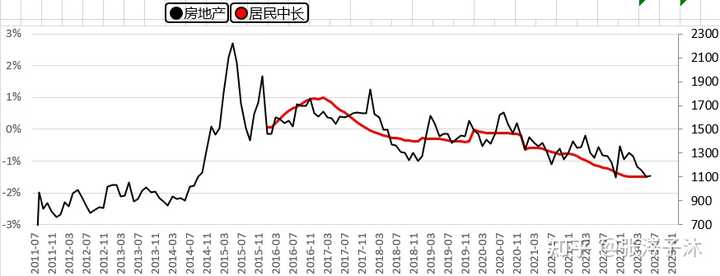

2.政府债券和居民中长期消费贷款。前者对应基建,后者对应房地产,因此,这两项在经济下行时意义很大,当经济持续下行时,如果发现这两个增速开始向上,则说明政府的干预已经比较明显了。顺便说一句,虽然大家喜欢调侃大A(我也是,哈哈),但大A与宏观也是有规律的,比如这里,居民中长期消费贷款大部分都用于买房,也就是说,居民中长贷的增速可作为房地产的一个侧影,这个侧影的效果如下:

3.企业中长期贷款。在市场经济下,企业根据经济环境而决定的投资行为,包含企业对当下经济的看法与对未来的预期,提前剧透,它增速的走势与PMI基本一致。

如此,M2和社融介绍完了,如果你想更详细的了解央行每月发布的数据,我推荐你把我做的这张表仔细串下,当你能从中灵活调取需要的数据时,你的金融数据的了解就开了一扇门。另一扇门是利率体系。

第二部分,PPI,企业盈利情况,PMI,商品房销售面积(累计同比)

PPI:工业品价格指数,经常用的是PPI增速,其与工业企业营收波动基本一致,且由于是描述价格而非量,所以在连续性上要优于工业企业营收(至于什么是规模以上我就不科普了,本回答侧重主要指标的数据关系)。作为描述工业企业状况的PPI,往往被拿来作库存周期划分标准,放一下我梳理制造业的导图:

这张图是讲制造业投资的,但我们先不管这个,看【图·制造业投资体系】最左边中间的部分:

这是库存周期的划分,也是PPI最重要的用途之一,至于那个主动/被动补库存的名词,记不记都行,我是记不住,我都按照春夏秋冬来记忆:两个指标同上是夏天,同下是冬天,且PPI领先于存货。但在现实中,领先的时间不会太长,这应该是受信息化带来的高效库存管理所致。

企业盈利情况:有三个指标直接描述该情况:规模以上工业企业营业收入,规模以上工业企业利润,工业企业亏损企业数量。每次经济下行寻底时,一般的,亏损企业数量增速先见底(即亏损企业数量不再增加,并开始减少),然后时利润增速触底,最后是营收触底,如下图:

如上图,我们现在处于亏损企业数量和利润总额都筑底成功,就等着PPI啥时候筑底的阶段,所以大家觉得难熬是正常的。再看一下上图,大A是不是也在努力表达企业的运行情况?

PMI:制造业采购经理人指数,50以上为经济扩张,50以下为经济收缩,这个指标有一定领先性(我最开始没觉得领先,后来做了许多数据对比发现的确有些领先)。前面说了,PMI和企业中长期贷款方向一致,如图:

商品房销售面积(累计同比):字面意思。对房地产的描述,只靠贷款类数据是不够的,需要一个直接描述房地产的指标。之所以不用房价,因为地产进入下行期时,地产商也会尽可能让价格坚挺,因此销售面积的变化更靠谱。如果你想更深入了解房地产,推荐挖一挖我梳理的这张图,关于地产的指标基本都包括了,并且用连线建立了联系,该图右下方部分在图中对一些指标标注了序号和趋势箭头,是方便理解2015-2018的地产逻辑的,按序号把数据串一遍,会加深对地产指标传导链的理解:

宏观是体系研究,所研究的议题往往牵扯多个方面,这也是每个指标但凡深挖,背后都是一串指标体系的原因。

下面就用上面认识的这几个指标,读一读经济的波动吧,是时候上我梳理的这张图了,去吧,皮卡丘!

接下来我会截取该图的局部演示一下各个指标描述下的经济情况,体会一下指标体系联动下对经济的理解。

先去吃饭,回来再更。

吃完了,来说说这张【全球三级分工联动框架】(以下简称【分工图】),以下图均为【分工图】的局部放大。

我们先看【分工图】右下方部分:

这里面,制造业和房地产经济活动的统计会有重叠部分,但不影响二者在体量上是同级别的(房地产经济活动占比的具体来源可以看上面【图·房地产投资体系】),因此,当经济下行,即制造业营利情况下行时,我们能用来对冲的选项,总会有房地产,因为对等体量的领域真的太少了。

下面我们从【分工图】中截出来PPI和商品房销售面积累计同比的对比,用以分别代表制造业和房地产,观察一下:

明显发现,次贷危机后,每当PPI下行转负,商品房销售面积增速都会迅速拉升,也就是说,我国的地产周期不是独立的,而是作为制造业下行期的稳定器而存在。而房子的销售不可能突然上升,一定需要相关政策的调节,所以我们看这部分:

商品房销售面积增速和个人按揭贷款增速的拐点基本一致,而个人按揭贷款与个人住房贷款利率呈反向关系,且拐点基本一致。通过利率调控房地产市场,这个很好理解。通过上面几张图,说明了次贷危机后我国经济的几个特点:1.我国经济是 制造业+房地产 的双轮驱动,以制造业为核心,当制造业下行至一定程度时,房地产会充当经济稳定器;2.从实体经济角度看,我国利率不独立。

第一条已经很清楚了,第二条,为什么利率不独立呢?因为我国制造业周期并非由我国决定,看这部分:

我国的PPI变动与美国进口价格指数变动高度一致(这里说下为什么前面我没选用电量,看图就明白了,这种波动的确不好用来作分析依据,所以我只是覆盖并参考该指标),原因在于我国中游制造业对出口依赖度是大于整体的,而中游又是我国制造业的核心部分:

因此,美国经济周期会直接通过贸易传导到我国,使我国制造业周期成为美国经济周期的从属波:

这里的大于号我是要表达领先的意思。该图根据08年次贷危机和18年贸易战可划分为三阶段:

1阶段:美国制造业犹在,零售的上升会直接拉动本国制造业出货量上升,不足部分通过进口弥补,带动我国PPI上升;

2阶段:美国制造业有一定空心化,US零售对CN PPI的领先不那么明显,拐点甚至同步,我认为这是因为美国出现了一定的空心化,更加依赖进口所致;

3阶段:CN PPI明显弱于US零售,后者持平并上行时,CN PPI居然下行,这在2阶段是没有的。同时,US制造业出货量增速也下行,我认为这里美国通过从别国进口来满足本国零售上行的需求。

这三个阶段的划分和解释是我做的,肯定会受自己认知所限,所以大家当作一种看法即可。再取一部分来作为2阶段里对美国空心化的证明:

这里的资本形成总额(就是常说的投资)曲线含义是:US投资占全球比例 减去 US GDP占全球比例。次贷后,US投资在全球的相对比例变动陡然下降,这也导致之后美国制造业在全球的相对比例逐步下降,这就是2阶段说的美国一定程度的空心化。为什么是一定程度呢?看【分工图】的左上表格:

看工业增加值和制造业,如果把我国刨去,你会发现没有任何一个国家和美国是同一量级,因此,我们说美国制造业空心化,仅仅是从我们的角度,相较我们而言,但美国制造业依然是蓝星第一档。这里说下我为什么前面没选工业增加值,原因和工业企业营收一样,不如直接用PPI。而且,为了平滑春节带来的波动,工业增加值的1-2月数据是合并发布的,等于说12个月只有11个数据,用起来更不方便了。

综上,既然我国制造业周期是美国的从属波,那么我们必然要研究美国的经济周期。所以,宏观学习者在对国内经济梳理到一定程度时就会发现,宏观经济不可能只研究国内的,必须研究美国。

前面用到的美国零售增速,是可以用来描述库存周期的,前面在讲PPI时提到过划分方法。而美国还有更明显的周期,即产能周期(朱格拉周期),让我们看【分工图】的左下角:

用产能利用率就可以划分产能周期,大约为8-10年,每个产能周期内一般包含3个库存周期。而且你可以发现,产能利用率与US制造业新增非农人数的波动基本一致,而US服务业新增非农人数波动也与制造业新增非农人数的波动基本一致,即服务业周期也是受制造业决定的:

如果你有关注美国经济,那么这个新增非农就业人数你一定听过。而我们刚刚通过产能利用率和US制造业新增非农划分了产能周期,那么这个制造业新增非农就业人数有多重要呢?放我梳理的另一张图:

US制造业新增非农与US GDP增速在拐点上是一致的。看,我前面说,GDP不是一个指标,而是一个框架,所有指标都是从各个角度描述这个框架,就是这个意思。

行文至此,不知道大家会不会有个猜想:既然我国制造业周期是美国的从属波,那么,作为经济的晴雨表,大A会不会在一定程度上描述美国经济?

会。

我大A对美国PMI的描述相当好,甚至有时候还领先。讲真,我A比标普500对美国PMI的描述要好太多了,那为什么经济是个周期,美股却涨不停呢?这是因为每次经济下行时,联储往往通过降息和QE的方式刺激,导致资本市场继续上涨。我之前对比过这几个数据,过去十几年只有一次的波动是例外。图没存,这会也懒得再导数据了,几个数据大小相差比较大,需要逐一调整幅度,有点麻烦,感兴趣可以自己导一下。

剩下的指标,最主要的是利率体系,但上面这些基本够对经济有个概览了。

先写这么多吧。

2023年7月3日

补记-2023年7月7日

【关于内需】

通常说的内需周期,更多其实是指房地产周期,前面我们用商品房销售面积增速展示过了。而我们习惯性认为的那些消费,如淘宝京东拼多多,这些统计在社会消费品零售总额里,给大家看一下数据自然就不会再想这个周期了:

自2010以来,社零增速处于持续下降途中,只有趋势没有周期。大家可以回想一下2010至今,刺激内需分别用了哪些办法,如果当下办法与之前一致,那么社零大概率不会反转。为什么我国消费占GDP 55%却很难拉动经济?这个需要看【图·全球三级分工联动框架】左上表:

美国制造业占全球17.2%,消费占全球27.6%;我国制造业占全球28.4%,消费只占全球的13.1%。全球贸易体系呈现三级分工特征:核心国(消费)-生产国-资源国,美国为代表的G7是核心国,占全球消费的49.8%,全球制造业的36.5%;我国为代表的生产国M6,在制造业的全球占比是36.9%,比G7高,但消费的全球占比只有20.6%,连G7的一半都不到。(说明下,这里 核心国-生产国-资源国 的划分标准是我自己定的,只对G20的19国进行划分,根据研究需要,大家可以进行更详细的划分,例如引入东盟十国和中亚五国等。啥?为啥我只对这19国划分?因为所有研究都是我一个人做啊,我要是有团队我也拉过来排名前几十的国家一起分析。而且,这19国GDP占全球78.1%,我认为已经很有代表性了。)

所以,生产国凭什么用消费拉动本国经济?

再看一下我国消费相对于GDP的变动情况:

该图指标计算方法和前面US对应的这张图一样,图中消费/全球的曲线含义是:CN消费占全球比例 减去 CN GDP占全球比例。可以看出,我国消费占全球比例与GDP的全球占比,其间距离是在持续拉大的。这也是前面我列举了制造业和房地产的指标,而没有列举消费指标的原因。

【关于杠杆率】

杠杆率是近些年经常提及的指标,但这方面的数据体系建立的确要麻烦一些,划分口径比较多,加之各省有各省的数据,更增加了数据搜集的工作量,所以我处理的是总量数据。这里插句话,大家在刷视频看文章时,如果作者引用几个指标直接对比,然后下结论,那你一定要把这几个指标查一下,了解其统计方法,千万不要想当然。举个常见例子,经常有分析把中美M2拿来对比,结论是中国疯狂超发货币,但两国对M2统计方法就不一样。这种还算比较容易看出来的,我梳理宏观指标后有个感觉:只要给定一个结论,大体都能找出一些宏观指标对该结论进行支持。因此,我在回答的开头说,宏观分析侧重相互间的关系,割裂看很难有收获,宏观分析者交流时,是在交流彼此的宏观框架。不要把“一叶落知天下秋”作为自己唯一的分析逻辑,因为有的地方没有叶子。

接着唠中美杠杆率,下图还是对【图·全球三级分工联动框架】的截取:

看图可以发现规律:US杠杆是居民杠杆和政府杠杆之和(后者在次贷后接力居民杠杆继续上升),体现在消费;CN杠杆形态与企业杠杆一致,体现在生产,即:全球产业分工也会极大影响各国杠杆特征。而入世后,CN企业杠杆与联邦基金利率呈现反向关系,借此也可以看出美联储全球央行的地位,侧面与前文所说的我国利率并不独立相呼应,毕竟,二者虽然反向,但国内企业的杠杆还是以人民币为绝对主力,这里需要接受央妈的调节。

从前面提到的我国制造业,房地产,再到这里提到的杠杆率,比较清楚的展示了在美国主导的全球化下,主要经济体呈现联动关系,也就是说,中国宏观经济分析是从属于全球宏观分析下的一个议题,割裂的看中国经济,会使得分析者被迫引入太多外生变量进行解释,而在全球框架下,这是不太需要的。